Ricerca Sace. Protezionismo, nuovi rischi per l’export italiano

Un mondo diviso, caratterizzato da un forte ripensamento della globalizzazione e dal ritorno in auge delle politiche protezioniste, oltre che da una crescente dicotomia tra mercati avanzati ed emergenti, particolarmente segnati da elevati livelli d’indebitamento, tensioni valutarie e instabilità geopolitica. I dieci settori più colpiti dal protezionismo rappresentano quasi il 41% del commercio mondiale, che ha subito inevitabilmente una contrazione: dal 2008 al 2016 è cresciuto a un tasso medio annuo del 2,9%, ben inferiore al 7,3% messo a segno nel periodo precedente.

Un mondo diviso, caratterizzato da un forte ripensamento della globalizzazione e dal ritorno in auge delle politiche protezioniste, oltre che da una crescente dicotomia tra mercati avanzati ed emergenti, particolarmente segnati da elevati livelli d’indebitamento, tensioni valutarie e instabilità geopolitica. I dieci settori più colpiti dal protezionismo rappresentano quasi il 41% del commercio mondiale, che ha subito inevitabilmente una contrazione: dal 2008 al 2016 è cresciuto a un tasso medio annuo del 2,9%, ben inferiore al 7,3% messo a segno nel periodo precedente.

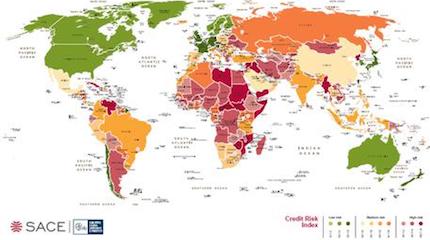

E’ la fotografia scattata da Sace, società del Gruppo Cassa depositi e prestiti, nella nuova edizione della Mappa dei Rischi.

In questo contesto, tuttavia, è d’obbligo mantenere un approccio razionale e una visione strategica:

“Il protezionismo sta tornando pericolosamente in auge e le aspettative per quest’anno non sono rosee – spiega Beniamino Quintieri, presidente di Sace -. L’esperienza insegna, tuttavia, che nel medio-lungo termine gli effetti delle barriere al commercio tendono a rivelarsi un boomerang per i paesi che le introducono, e questo è ancor più vero in un mondo in cui le catene globali del valore costituiscono, per la crescente importanza dell’import di prodotti intermedi, un fattore determinante di competitività. Crescere all’estero è ancora possibile, ma è necessario un salto di qualità nella conoscenza e assicurazione dei rischi”.

Il 2016 ha segnato un picco nelle misure protezionistiche adottate da diversi Paesi nel mondo: dallo scoppio della crisi finanziaria globale le barriere elevate sono salite a oltre 3.500; quasi un quarto di queste impongono l’obbligo di avere almeno una certa percentuale di un prodotto o servizio realizzato nel Paese, soprattutto per prodotti elettronici e veicoli. Si tratta di misure scelte in particolare dai Paesi del G20, a partire dagli Stati Uniti – terzo mercato di destinazione dell’export italiano – che hanno introdotto una misura protezionistica ogni quattro giorni.

Osservando l’andamento della rischiosità per aree geografiche, il quadro complessivo presentato dalla Mappa di Sace è fatto di molte ombre e qualche luce: non sorprendentemente, aumentano i rischi in Medio Oriente e Nord Africa, in America Latina e in Africa Subsahariana, ma migliora la rischiosità dei Paesi avanzati e restano stabili la Comunità degli Stati Indipendenti (dove spicca la stabilizzazione della Russia) e l’Asia (con buone performance, al netto di particolari caveat, in mercati eterogenei come Corea del Sud, Pakistan e Myanmar).

Di fronte a mercati propensi ad adottare misure di limitazione del commercio internazionale, non mancano aree in controtendenza, che possono diventare ecosistemi da esplorare: i Paesi andini (Colombia, Perù, Cile), dell’area Subsahariana e dell’Asia hanno rappresentato nel solo 2015 oltre 27 miliardi di euro di esportazioni italiane, più del doppio rispetto a Cina e India insieme.